无论您是初创企业寻求灵活的开户方案,还是成长型企业希望优化现金流管理,Orange Bank 的产品设计都可能契合您的需求。本文将从产品功能、价值主张、适用场景、申请流程、费用结构、目标用户等多个维度,系统剖析其商业服务的实际表现,帮助您判断其是否是您企业的理想金融合作伙伴。

一、Orange Bank 商业服务概览

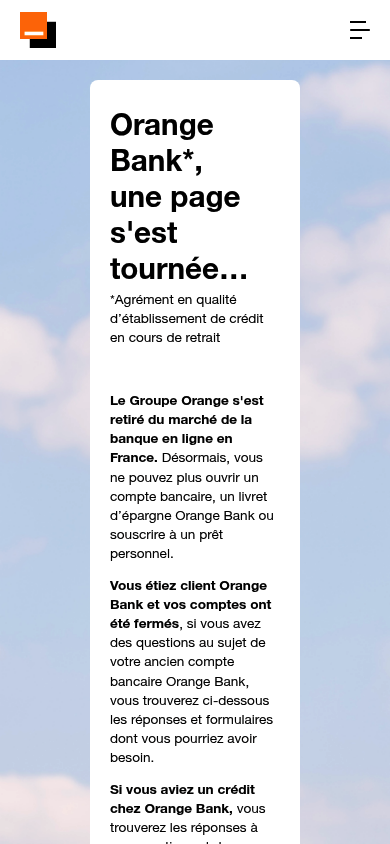

Orange Bank 是一家完全数字化的银行平台,致力于为个人和企业客户提供无分支、全天候的银行服务。其商业服务(Business Banking)专为满足中小企业的日常金融运作需求而设计,强调便捷性、透明度和成本效益。

尽管 Orange Bank 的核心市场位于法国,但其数字原生的特性使其服务模式具备一定的可扩展性与现代性,尤其适合那些重视自动化、移动化和低运营成本的企业客户。

1.1 核心定位与市场差异化

Orange Bank 的商业服务并非传统银行的简单线上化,而是从零构建的数字优先(digital-first)银行体验。其核心定位在于:

- 简化企业金融流程:通过移动应用和在线平台,实现账户管理、支付、转账、发票处理等操作的极简化。

- 降低企业运营成本:提供透明、可预测的费用结构,避免隐藏收费。

- 提升财务可见性:实时账户更新、交易分类与报告功能,帮助企业主快速掌握财务状况。

这种“电信+金融”的融合模式,是 Orange Bank 区别于传统银行和纯金融科技公司(如 Revolut Business、Qonto)的关键优势之一。

二、产品功能与服务详解

2.1 商业银行账户

Orange Bank 为企业提供基本的商业银行账户服务,支持欧元(EUR)结算。账户功能包括:

- 账户开立:支持有限责任公司(SARL、SAS 等法国常见企业形式)开户。

- IBAN 与 BIC:提供标准的国际银行账户号码(IBAN)和银行识别码(BIC),便于跨境交易。

- 多用户管理:支持添加多名授权用户,设置不同权限级别(如查看、转账、审批等),适合团队协作。

- 实时交易通知:通过短信或应用推送,即时通知账户变动。

2.2 支付与转账服务

Orange Bank 的支付功能覆盖企业日常运营所需的主要场景:

- SEPA 转账:支持欧元区内的快速、低成本转账,通常在1个工作日内到账。

- 批量支付:支持上传 CSV 文件进行多笔工资或供应商付款,提升财务效率。

- 定期付款设置:可设定自动支付固定账单(如租金、订阅费),减少人工干预。

- 即时支付(如支持):若支持 SCT Inst(SEPA Instant Credit Transfer),可实现几秒内到账(具体支持情况 未知)。

2.3 企业借记卡

每位企业主或授权用户可申请实体或虚拟借记卡,用于日常支出管理:

- 支出控制:可设置单笔或每日消费限额,增强财务安全。

- 分类记账:交易自动分类(如办公用品、差旅、餐饮),便于后续对账与报税。

- 虚拟卡支持:为在线订阅或一次性支付生成临时虚拟卡,降低欺诈风险(是否提供虚拟卡 未知)。

2.4 财务管理工具

Orange Bank 提供基础的财务管理功能,帮助企业主更好地掌控现金流:

- 交易历史与对账单:可导出 PDF 或 CSV 格式的对账单,用于会计处理。

- 预算与支出分析:通过图表展示月度支出趋势,识别成本优化机会。

- 发票管理(如集成):若与第三方会计软件(如 QuickBooks、Xero)集成,可简化发票处理流程(集成情况 未知)。

三、价值主张与核心优势

3.1 成本透明,无隐藏费用

Orange Bank 的一大卖点是其透明的定价模型。企业客户无需担心月费、转账费或账户维护费的突然增加。虽然具体资费表 未知,但根据其市场定位,预计其商业账户将提供:

- 免费或低成本的 SEPA 转账

- 无月租或低月费套餐

- 免费企业借记卡(首张)

- 无最低余额要求

这种“无 surprises”的收费模式,特别适合现金流敏感的初创企业与小微企业。

3.2 数字化体验,提升效率

所有操作均可通过手机应用或网页端完成,无需前往实体网点。企业主可随时随地:

- 开户与身份验证

- 发起支付与审批

- 下载对账单

- 管理团队权限

这种全天候的可访问性,显著提升了财务管理的灵活性与响应速度。

此外,多因素身份验证(MFA)、实时交易监控与欺诈检测机制,进一步增强了账户安全性。

四、目标用户与典型使用场景

4.1 适合哪些企业?

Orange Bank 的商业服务特别适合以下类型的企业:

- 初创公司:需要快速开户、低成本运营、灵活的财务管理工具。

- 自由职业者与个体经营者(如法国 auto-entrepreneur):希望将个人与业务财务分离,提升专业形象。

- 小型服务型企业:如咨询、设计、IT 开发等,收入以欧元结算为主,交易频率中等。

- 远程或数字游民团队:需要一个稳定、可远程管理的欧洲银行账户。

4.2 典型使用场景示例

场景一:初创科技公司支付供应商

场景二:自由设计师管理客户付款

一名自由平面设计师通过 Orange Bank 收取客户付款。每笔收入自动记录,支出(如软件订阅)通过虚拟卡支付并分类。月底可一键导出对账单,提交给会计师报税。

场景三:小型电商团队控制预算

一个三人电商团队使用 Orange Bank 分配预算:运营负责人持卡用于广告投放,采购负责人持卡用于进货。管理员可设置每月限额,避免超支。

五、申请流程与资格要求

5.1 如何申请企业账户?

申请流程完全在线,通常包括以下步骤:

2. 填写企业信息:输入公司名称、SIRET 号、注册资本、成立日期、业务类型等。

3. 上传文件:通常需提供:

– 公司注册证明(Kbis 摘要)

– 法定代表人身份证明(护照或身份证)

– 最近的公司章程(Statuts)

– 地址证明(如水电账单)

5. 账户激活:审核通过后(通常1-3个工作日),账户将被激活,借记卡将邮寄至注册地址。

提示:确保所有文件为最新版本且信息一致,可加快审核速度。

5.2 资格要求

- 企业必须在法国合法注册(SIRET 号为必需)。

- 法定代表人需为成年人,具备完全民事行为能力。

- 可能要求企业提供实际经营地址与联系方式。

六、费用结构与套餐计划

- 基础套餐:免费或低月费,包含一定数量的免费转账,适合低交易量企业。

- 高级套餐:月费稍高,提供更多功能,如批量支付、高级报告、多用户权限管理等。

可能的收费项目(如适用):

- 超出套餐的 SEPA 转账费用

- 国际转账费用(非 SEPA)

- 借记卡补办费

- 纸质对账单邮寄费

重要提示:所有费用信息以 www.orangebank.fr 官方公布为准。建议在申请前仔细阅读《费用与条件》文件。

七、优势与局限性分析

7.1 主要优势

- 成本效益高:预计无隐藏费用,适合预算有限的企业。

- 开户便捷:全流程数字化,无需线下跑腿。

- 品牌信任度高:背靠 Orange 集团,具备较强公信力。

7.2 潜在局限

- 功能相对基础:相比 Qonto 或 Revolut Business,可能缺乏高级会计集成、多币种账户、企业贷款等复杂功能。

- 仅限法国市场:目前主要服务法国注册企业,国际扩展能力有限。

- 客户支持响应时间:纯数字银行可能依赖在线客服,紧急问题处理效率待验证。

- 创新速度:作为传统电信集团的子公司,产品迭代可能不如独立 fintech 灵活。

八、常见问题解答(FAQ)

Q1:Orange Bank 是否支持非法国企业开户?

Q2:是否提供多币种账户?

A:目前信息显示主要支持欧元账户。多币种功能 未知。

Q3:企业账户是否有最低存款要求?

Q4:如何联系客户支持?

Q5:Orange Bank 是否提供企业贷款或信用额度?

A:目前未见相关产品信息。信贷服务 未知。

Q6:账户资金是否受保护?

九、总结与建议

Orange Bank 的商业银行服务为法国中小企业提供了一个现代化、低成本、高效率的金融解决方案。其核心优势在于数字化体验的流畅性、费用结构的透明性以及品牌背后的可靠性。

对于初创企业、自由职业者和小型服务公司而言,Orange Bank 是一个值得考虑的首选银行合作伙伴。它能有效简化日常财务管理,降低运营成本,并提升企业专业形象。

然而,对于有复杂金融需求(如多币种结算、国际支付、企业融资)的企业,建议同时评估 Qonto、Revolut Business 或传统银行的数字产品,以找到最匹配的解决方案。

行动建议:

2. 对比资费表与其他数字银行产品。

3. 准备好公司注册文件,尝试在线申请。

4. 利用前3个月评估其功能是否满足您的业务需求。

在数字化金融时代,选择一个合适的银行伙伴,就是为企业的未来增长打下坚实基础。Orange Bank,或许正是您正在寻找的那个答案。