引言:为现代企业量身打造的银行解决方案

本文将对 Bluevine 的商业银行服务进行全面、深入的评测与使用指南解析。我们将从平台核心功能、账户类型、费用结构、资金获取方式、用户体验、安全性以及常见问题等多个维度展开,帮助您判断 Bluevine 是否适合您的企业需求。

一、Bluevine 平台概览

1.1 平台定位与核心价值

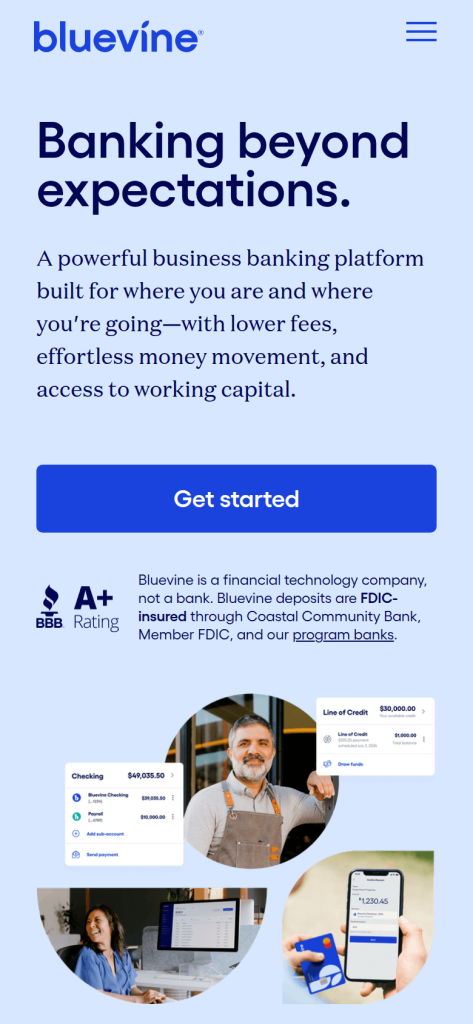

Bluevine(官网:https://www.bluevine.com/)是一家专注于为中小企业提供综合金融服务的数字银行平台。其核心产品线包括商业支票账户、营运资本贷款、应收账款融资(保理)以及便捷的支付工具。平台以“为企业的现在与未来而建”为理念,强调低费用、高效率和可扩展性。

根据其官方描述:“A powerful business banking platform built for where you are and where you’re going—with lower fees, effortless money movement, and access to working capital.” 这一理念贯穿于其所有服务设计中。

1.2 目标用户群体

Bluevine 主要服务于以下类型的企业:

- 初创企业与自由职业者

- 小型服务型公司(如咨询、设计、IT外包)

- 批发与分销商

- 项目制运营企业(如建筑、承包商)

- 需要快速获得营运资金的中小企业

这些企业通常面临现金流不稳定、传统银行审批流程繁琐、账户费用高等问题,而 Bluevine 正是为解决这些痛点而设计。

二、核心银行服务详解

2.1 Bluevine 商业支票账户(Business Checking Account)

Bluevine 提供免月费的商业支票账户,是其银行服务的核心组成部分。

主要功能:

- 无月度服务费:账户不收取每月维护费用,降低企业基础运营成本。

- 无限次ACH转账:支持免费的电子资金划转,适合频繁与供应商、员工或客户进行资金结算的企业。

- 借记卡(Debit Card):提供实体与虚拟借记卡,可用于日常采购、在线支付和POS消费。

- 移动支票存款:通过手机App拍照上传支票,实现快速入账。

- Zelle 集成:支持通过Zelle进行即时资金接收,提升现金流效率。

- 账单支付功能:可在线安排定期或一次性账单支付。

实用建议:

- 建议将 Bluevine 账户作为主运营账户,用于日常收支管理。

- 利用Zelle功能快速收取客户付款,尤其适用于自由职业者或小型服务公司。

- 开通虚拟卡用于订阅服务(如SaaS工具),便于费用追踪与控制。

2.2 营运资本解决方案

Bluevine 不仅是银行账户提供商,更是营运资本的赋能者。其两大核心融资产品为:

(1)应收账款融资(Invoice Factoring)

- 运作机制:企业将未到期的应收账款出售给 Bluevine,立即获得高达100%的发票金额(扣除费用后)。

- 资金到账时间:最快24小时内到账。

- 适用场景:客户付款周期长(如Net-30、Net-60),但企业需立即支付供应商或员工工资。

- 费用结构:基于发票金额和客户信用状况,按周或按月收取服务费,费率因行业和客户信用而异(具体以官网评估为准)。

示例:一家建筑承包商向客户开具了$50,000的发票,付款期为60天。通过 Bluevine 的应收账款融资,可在1天内获得$47,500(假设费用为5%),缓解现金流压力。

(2)信用额度(Line of Credit)

- 额度范围:最高可达$250,000(具体额度需通过审批)。

- 使用方式:可随时提款,仅对已使用金额计息。

- 还款方式:支持灵活还款,无提前还款罚金。

- 利率与费用:采用固定周利率或月利率,具体根据企业信用状况评估(官网未公开标准费率,需申请后获知)。

实用建议:

– 将信用额度作为“应急资金池”,用于应对突发支出或季节性波动。

– 避免长期占用额度,以控制融资成本。

2.3 资金流动与集成能力

Bluevine 支持与主流会计软件(如QuickBooks、Xero)的集成,便于企业主同步交易记录、自动生成报表。

- API 接口:支持开发者接入,实现与ERP或CRM系统的数据同步。

- 批量支付功能:可一次性处理多笔供应商付款,提升财务效率。

- 国际支付:目前官网未明确支持国际电汇或SWIFT转账,国际业务能力有限(以官网更新为准)。

三、费用结构与透明度分析

3.1 账户费用

| 项目 | 费用 | 说明 |

|——|——|——|

| 月度服务费 | $0 | 无 |

| ACH转账 | $0 | 无限次免费 |

| 借记卡使用 | $0 | 无交易费 |

| ATM取现 | $2.50/笔 + ATM运营商费用 | 仅限美国境内ATM |

| 账户关闭费 | $0 | 无 |

| 非Bluevine支票存款 | $1.50/张 | 仅限纸质支票 |

注:以上信息基于官网公开内容,具体可能随政策调整,建议以申请时条款为准。

3.2 融资费用(以应收账款融资为例)

- 服务费:通常为发票金额的0.5%至3%每周,具体取决于客户付款历史与行业风险。

- 最低费用:部分案例显示存在$15–$25的最低收费。

- 无隐藏费用:Bluevine 承诺无申请费、无维护费、无提前还款罚金。

3.3 优缺点分析

优点:

- 零月费账户:显著降低中小企业基础银行成本。

- 快速融资通道:应收账款融资最快24小时到账,远超传统银行审批速度。

- 无缝集成:与QuickBooks等工具对接,提升财务管理效率。

- 灵活信用额度:按需使用,适合现金流波动企业。

- 用户体验友好:App界面简洁,操作直观。

缺点:

- 融资成本较高:相比传统银行贷款,应收账款融资和信用额度的利率偏高,适合短期周转而非长期融资。

- 无支票簿服务:目前不支持纸质支票签发,对仍依赖支票的企业不友好。

- 国际支付功能缺失:不支持跨境转账,限制全球化业务拓展。

- 客户支持渠道有限:主要依赖在线客服与邮件,无24/7电话支持(以官网信息为准)。

四、注册与使用指南

4.1 开户流程(Step-by-Step)

1. 访问官网

前往 www.bluevine.com 并点击“Open a Business Checking Account”。

2. 填写企业信息

– 企业名称、EIN(雇主识别号)

– 企业类型(LLC、S-Corp、Sole Proprietorship等)

– 成立时间、年收入范围

– 主要业务描述

3. 提交个人身份信息

– 所有者姓名、SSN或ITIN

– 身份证件(如驾照或护照)扫描件

– 住址证明

4. 验证企业信息

Bluevine 可能通过电话或邮件进行人工审核,通常在1–3个工作日内完成。

5. 账户激活与借记卡寄送

审核通过后,账户立即激活。实体借记卡将在5–7个工作日内寄送至注册地址。

6. 下载App并绑定账户

支持iOS与Android,可进行移动存款、转账、账单支付等操作。

4.2 融资申请流程

1. 登录账户后,选择“Get Working Capital”。

2. 选择融资类型(应收账款融资或信用额度)。

3. 提交最近的财务报表、银行对账单与发票样本。

4. 系统自动评估信用风险,部分情况需人工审核。

5. 获批后签署电子协议,资金将在1–2个工作日内到账。

提示:保持良好的发票记录与客户付款历史,有助于提高获批概率与额度。

五、安全性与合规性

5.1 数据安全措施

- 银行级加密:所有数据传输采用256位SSL加密。

- 双因素认证(2FA):登录与敏感操作需短信或认证App验证。

- 欺诈监控系统:实时检测异常交易行为,自动冻结可疑活动。

5.2 存款保险

Bluevine 的商业支票账户由其合作银行(如Thread Bank、Cross River Bank等)提供支持,所有存款均受 FDIC 存款保险 保护,最高额度为 $250,000 每账户。

注意:保险由合作银行提供,非 Bluevine 直接承保。具体承保机构以开户时披露为准。

5.3 合规性

- 遵循美国联邦《银行保密法》(BSA)与反洗钱(AML)规定。

- 企业开户需完成KYC(了解你的客户)流程。

- 不支持高风险行业(如加密货币交易、成人内容、赌博等)。

六、常见问题解答(FAQ)

Q1:Bluevine 是否支持个人账户?

A:不支持。Bluevine 仅提供商业账户,申请人必须为企业实体或个体经营者(Sole Proprietor)。

Q2:是否需要良好的信用记录才能开户?

A:开户本身对个人信用要求较低,但申请融资产品(如信用额度或应收账款融资)时,Bluevine 会评估企业及所有者的信用状况。

Q3:账户是否有余额要求?

A:无最低余额要求,不会因余额不足收取费用。

Q4:能否开设多个账户?

A:目前仅支持一个主商业支票账户。如需多账户管理,建议结合其他银行使用。

Q5:Bluevine 是否提供支票簿?

A:目前不提供纸质支票簿服务。所有支付通过ACH、Zelle或借记卡完成。

Q6:融资审批需要多长时间?

A:应收账款融资最快24小时内完成审批与放款;信用额度审批通常在1–3个工作日内。

Q7:是否支持联名账户?

A:支持添加额外账户持有人(Authorized User),但主要账户持有人需完成全部验证流程。

七、总结与建议

Bluevine 的 Business Banking Solutions & Services 为中小企业提供了一个现代化、低成本、高效率的金融基础设施。其免月费账户、快速融资通道与无缝集成能力,特别适合现金流敏感、运营节奏快的初创企业与小型服务商。

推荐使用场景:

- 自由职业者与顾问:利用Zelle快速收款,借记卡管理支出。

- 项目制企业:通过应收账款融资解决客户付款周期长的问题。

- 成长型中小企业:使用信用额度应对季节性采购或扩张需求。

使用建议:

1. 结合多银行策略:将 Bluevine 作为主运营账户,搭配传统银行用于长期储蓄或国际业务。

2. 定期监控融资成本:避免长期依赖高成本融资工具。

3. 充分利用自动化功能:设置定期账单支付与财务报表导出,提升管理效率。

最终评价:

| 维度 | 评分(满分5分) | 说明 |

|——|——————|——|

| 费用透明度 | ⭐⭐⭐⭐⭐ | 无隐藏费用,结构清晰 |

| 资金获取速度 | ⭐⭐⭐⭐⭐ | 融资最快24小时到账 |

| 用户体验 | ⭐⭐⭐⭐☆ | App流畅,但功能仍有扩展空间 |

| 客户支持 | ⭐⭐⭐☆☆ | 在线支持为主,响应速度一般 |

| 国际支持 | ⭐⭐☆☆☆ | 目前不支持跨境支付 |

综合评分:4.3 / 5.0

Bluevine 并非万能解决方案,但在其专注的领域——中小企业日常银行服务与短期营运资本支持——表现出色。对于追求效率与灵活性的企业主而言,Bluevine 值得作为核心金融伙伴之一进行尝试。

提示:访问 https://www.bluevine.com 获取最新产品信息与申请资格评估。所有服务条款以官网最终披露为准。