本文将对 Albert 进行深入评测,涵盖其核心功能、用户体验、安全性、优缺点分析、使用技巧以及常见问题解答,旨在为潜在用户提供一份详尽、专业且实用的使用指南。

一、Albert 简介:一站式财务管理的愿景

1.1 什么是 Albert?

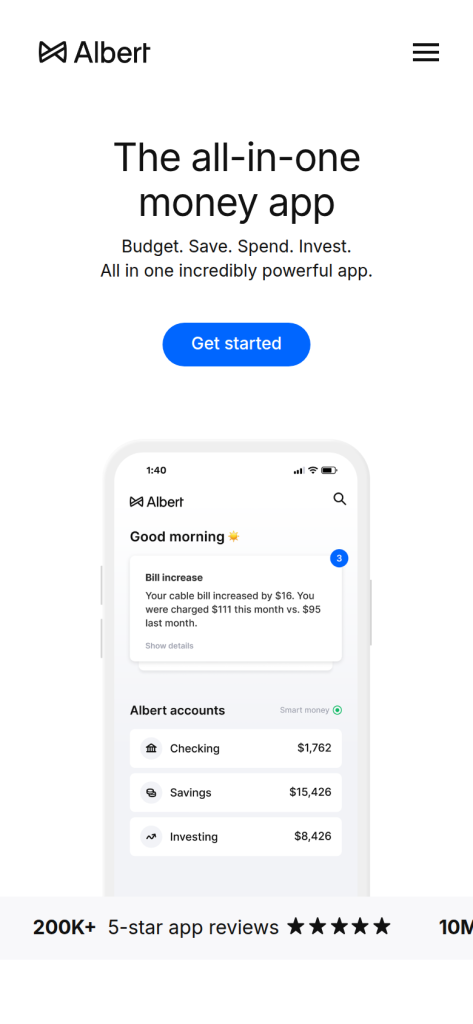

Albert 是一款由美国金融科技公司开发的移动应用程序,致力于为用户提供“一站式”(all-in-one)的个人财务管理解决方案。其官方标语“Budget. Save. Spend. Invest.”精准概括了其四大核心功能模块。用户可以通过一个平台完成从日常记账到长期财富积累的全过程,无需在多个应用之间切换。

Albert 的目标用户群体广泛,包括但不限于:

- 刚步入职场、缺乏理财经验的年轻人

- 希望优化家庭预算的中产家庭

- 有初步投资意愿但不知从何入手的普通用户

1.2 品牌背景与市场表现

Albert 由 Joshua Reich 和Eddie Kim 于2015年创立,总部位于美国纽约。自推出以来,Albert 凭借其简洁的界面设计和智能化的财务建议迅速获得市场认可。根据其官网(https://albert.com/)数据,目前已有超过1000万用户使用该平台,显示出其在消费者中的广泛接受度。

值得注意的是,Albert 并非传统银行,而是一个与联邦存款保险公司(FDIC)合作的金融科技平台。用户的资金存放在合作银行中,享受最高25万美元的存款保险保障。

二、核心功能深度解析

2.1 预算管理(Budget)

预算功能是 Albert 的基础模块,旨在帮助用户清晰了解每月的收入与支出情况。

功能特点:

- 自动分类支出:连接银行账户后,Albert 会自动将交易记录按类别(如餐饮、交通、娱乐等)进行分类。

- 自定义预算目标:用户可为不同类别设定月度预算上限,系统会在接近或超出预算时发出提醒。

- 可视化图表:通过饼图和柱状图展示支出分布,便于用户快速识别消费模式。

使用示例:

假设用户每月餐饮预算为300美元。当月消费达到270美元时,Albert 会推送通知:“您本月餐饮支出已达到预算的90%。” 这种实时反馈有助于用户及时调整消费行为。

实用建议:

- 建议首次使用时花10分钟设置预算类别和金额,确保与个人实际收入匹配。

- 定期查看“支出趋势”图表,识别是否存在非必要支出(如频繁外卖)。

2.2 智能储蓄(Save)

Albert 的“Save”功能是其最具创新性的模块之一,主打“无感储蓄”理念。

功能机制:

- 自动储蓄引擎(Move):系统通过分析用户的收入、支出和账单周期,智能判断可储蓄金额,并自动将小额资金转入储蓄账户。

- Goal-Based Saving:用户可设定具体储蓄目标(如“紧急基金5000美元”或“旅行基金2000美元”),Albert 会计算每月需存金额并自动执行。

实际案例:

用户A月收入4000美元,固定支出3200美元。Albert 分析后认为每月可安全储蓄200美元,并自动每周从支票账户转移50美元至高收益储蓄账户。

优势分析:

- 无需手动操作,降低储蓄门槛

- 避免因“忘记”或“拖延”导致储蓄失败

注意事项:

- 自动储蓄金额基于算法预测,用户可随时手动调整或暂停

- 储蓄账户由合作银行提供,年化收益率(APY)以官网公布为准(目前为未知,建议登录应用查看实时利率)

2.3 消费管理(Spend)

Albert 提供一张名为“Albert Card”的借记卡,用于日常消费。

主要特性:

- 无年费、无透支费:降低使用成本

- 实时交易通知:每笔消费即时推送,增强财务透明度

- 消费洞察:系统会分析消费习惯,提供优化建议(如“您在咖啡上的支出高于同龄人平均值”)

使用技巧:

- 将 Albert Card 设置为默认支付方式,便于统一管理支出

- 利用“消费快照”功能每周回顾,识别可削减的开支

2.4 投资功能(Invest)

Albert 的投资模块面向希望参与市场的普通用户,强调“低门槛、低风险”。

投资选项:

- 自动化投资组合:根据用户风险偏好(保守、平衡、进取)配置ETF基金组合

- 零股交易:支持购买部分股票,最低1美元起投

- 退休账户(IRA):提供传统IRA和Roth IRA开立服务(具体细节以官网为准)

投资流程示例:

1. 用户完成风险评估问卷

2. 系统推荐“平衡型”投资组合(60%股票ETF + 40%债券ETF)

3. 用户设定每月自动投资100美元

4. Albert 自动执行购买并定期再平衡

风险提示:

- 所有投资均存在市场风险,过往表现不预示未来收益

- 投资账户由SEC注册的经纪商提供支持,资金由SIPC保障

三、用户体验与界面设计

3.1 应用界面

Albert 的移动端应用(iOS与Android)采用极简设计风格,主界面分为四个标签页:Home(首页)、Budget(预算)、Save(储蓄)、Invest(投资)。每个模块入口清晰,新手可在5分钟内完成基本设置。

优点:

- 图标直观,色彩柔和,减少视觉疲劳

- 关键数据(如净资产、本月支出)在首页集中展示

改进建议:

- 目前不支持深色模式(dark mode),夜间使用可能刺眼

- 部分高级功能入口较深,需多次点击才能访问

3.2 账户连接与安全性

Albert 支持与美国主流银行、信用合作社和信用卡机构的账户连接,使用行业标准的加密技术(如256位SSL)保护数据传输。

安全措施:

- 多因素认证(MFA)

- 生物识别登录(指纹/面部识别)

- 实时异常登录警报

用户须知:

- Albert 不存储用户的银行登录凭证,数据通过Plaid等第三方聚合器获取

- 如发现可疑活动,可立即在应用内冻结账户或联系客服

四、费用结构与会员服务

4.1 免费 vs. 付费服务

Albert 的基础功能(预算、储蓄、借记卡)完全免费。其收入主要来自以下方面:

- 会员订阅服务(Albert Genius)

- 合作银行的存款利息差

- 投资产品的管理费(如有)

4.2 Albert Genius 会员服务

Albert Genius 是一项付费订阅服务,费用为未知(以官网实时定价为准),提供以下增值服务:

- 一对一财务顾问咨询

- 账单谈判服务(如降低手机费、网络费)

- 信用评分监控与提升建议

- 提前获得工资(Early Pay)

是否值得订阅?

- 适合人群:收入不稳定、希望优化账单、缺乏理财知识的用户

- 性价比评估:若账单谈判每年节省超过订阅费,则具备经济价值

五、优势与局限性分析

5.1 主要优势

- 功能集成度高:真正实现“一个应用管所有”

- 智能化程度强:自动预算、智能储蓄减少用户操作负担

- 用户友好:界面简洁,适合理财新手

- 安全性可靠:FDIC保险、SIPC保障、多重加密

5.2 存在的局限

- 仅限美国用户:目前不支持国际用户注册

- 投资选择有限:相比Robinhood或Fidelity,产品种类较少

- 客服响应速度:部分用户反馈邮件回复较慢(平均24-48小时)

- 无网页版:所有操作必须通过移动应用完成

六、使用指南:从注册到精通

6.1 注册与账户设置

1. 访问 https://albert.com/ 或在App Store/Google Play搜索“Albert”

2. 使用邮箱或手机号注册

3. 完成身份验证(需提供SSN、驾照等信息)

4. 连接主要银行账户(支持手动输入或通过Plaid自动同步)

6.2 优化使用体验的5个技巧

1. 设定3个储蓄目标:紧急基金、大件购买、旅行,增强储蓄动力

2. 开启每周财务摘要:在设置中启用,每周一接收支出报告

3. 启用账单提醒:避免逾期产生额外费用

4. 定期审查投资组合:每季度查看一次,确保与目标一致

5. 使用“SOS”功能:在紧急情况下申请短期无息借款(金额与条件未知,以审批为准)

七、常见问题解答(FAQ)

Q1:Albert 是否安全?我的钱会不会丢?

A:Albert 本身不持有用户资金。存款通过合作银行进行,受FDIC保险保护(单账户最高25万美元)。投资账户受SIPC保障。平台采用银行级加密技术,整体安全性较高。

Q2:我需要支付月费吗?

A:基础功能完全免费。Albert Genius 会员服务为付费项目,具体价格请以官网为准。

Q3:Albert 支持联合账户吗?

A:目前仅支持个人账户,不支持联合银行账户连接。

Q4:我可以导出交易数据吗?

A:支持。用户可在“设置”中导出CSV格式的交易记录,用于税务或记账软件。

Q5:Albert 提供信用评分吗?

A:是的,Albert 提供免费的VantageScore信用评分查询,并附带改进建议。

八、总结:Albert 是否值得你尝试?

Albert 作为一款“一站式”理财应用,成功地将预算、储蓄、消费和投资四大功能整合于一个平台,极大降低了个人财务管理的复杂性。其智能化的自动储蓄、清晰的预算追踪和低门槛的投资入口,特别适合理财初学者和希望简化财务流程的用户。

尽管存在仅限美国用户、投资选择有限等局限,但其免费的核心服务、强大的安全机制和不断优化的用户体验,使其在同类产品中具备显著竞争力。

推荐人群:

- 美国居民,希望统一管理财务

- 想要建立储蓄习惯但缺乏自律者

- 对投资感兴趣但不知如何开始的新手

不推荐人群:

- 非美国用户

- 需要复杂投资工具(如期权、期货)的专业投资者

- 偏好网页端操作的用户

如果你正在寻找一款能够真正帮你“Take control of your finances”的工具,Albert 值得你花一小时注册并试用。访问 https://albert.com/,加入超过1000万用户的行列,开启你的智能理财之旅。