引言:在线银行新选择——EmigrantDirect 值得信赖吗?

本文将对 EmigrantDirect(https://www.emigrantdirect.com/)进行一次全面、深入的专业评测与使用指南解析。我们将从平台背景、产品服务、用户体验、安全性、优缺点分析、常见问题等多个维度展开,帮助您判断 EmigrantDirect 是否适合您的财务需求。

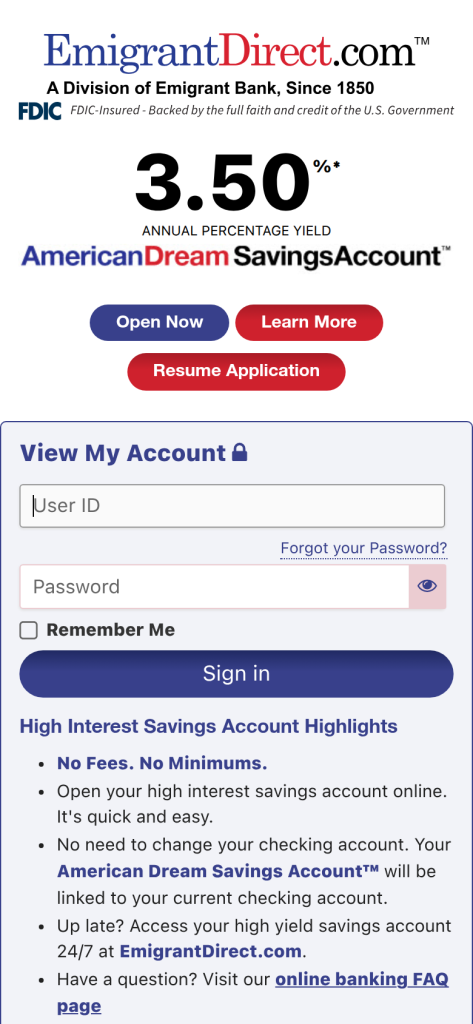

EmigrantDirect 的官方描述明确指出:“© 2025 EmigrantDirect, a division of Emigrant Bank, Member FDIC, Certificate No. 57083. All rights reserved.” 这意味着该平台受美国联邦存款保险公司(FDIC)保护,单个账户最高保障金额为25万美元,为用户资金安全提供了基础保障。

一、平台背景与资质认证

1.1 EmigrantDirect 是什么?

EmigrantDirect 是 Emigrant Bank 的在线银行服务部门,专注于为美国居民提供无实体网点的数字银行解决方案。其核心优势在于提供具有竞争力的高收益储蓄账户(High-Yield Savings Accounts)和定期存款产品(CDs),目标客户群体为注重资金安全与稳定收益的储户。

作为一家在线银行,EmigrantDirect 不设实体分行,所有操作均通过其官方网站(www.emigrantdirect.com)完成,这有助于降低运营成本,并将节省的成本以更高利率的形式回馈客户。

1.2 FDIC 保险与资金安全

根据其官网底部声明,EmigrantDirect 是 FDIC 成员机构,证书编号为 57083。这意味着:

- 所有符合条件的存款账户均受 FDIC 保险保护;

- 单个存款人在同一家银行的存款总额,最高可获 25万美元 的保险赔付;

- 保险涵盖储蓄账户、支票账户、定期存款等常见存款产品。

⚠️ 注意:FDIC 保险仅覆盖存款类产品,不包括投资产品(如股票、基金、债券等)。用户需明确区分“存款”与“投资”的风险属性。

由于 EmigrantDirect 是 Emigrant Bank 的直属部门,其所有金融活动均受美国联邦监管机构监督,合规性较强,适合风险偏好较低的用户。

二、核心产品与服务详解

2.1 高收益储蓄账户(High-Yield Savings Account)

这是 EmigrantDirect 的主打产品之一。虽然具体利率会随市场波动而调整,但历史数据显示其年化收益率(APY)通常高于传统大型银行(如 Chase、Bank of America)的普通储蓄账户。

主要特点:

- 无月费:账户不收取月度服务费或维护费;

- 无最低余额要求:开户及维持账户无强制最低存款限制(具体以官网为准);

- 高流动性:支持随时存取,资金灵活;

- 电子转账便捷:可通过 ACH 方式与外部银行账户互联。

📌 实用建议:建议用户定期查看官网公布的当前 APY,因利率可能随美联储政策变化而调整。可通过设置自动转账,实现“工资到账→自动转入高息账户”的理财自动化。

开户流程示例:

1. 访问 www.emigrantdirect.com;

2. 点击“Open an Account”按钮;

3. 选择“High-Yield Savings Account”;

4. 填写个人信息(姓名、SSN、地址、联系方式等);

5. 验证身份(可能需要上传身份证件);

6. 设置安全问题与登录密码;

7. 完成首次资金转入(可通过 ACH 或电汇);

8. 账户激活成功,开始计息。

⚠️ 提示:首次开户可能需要1-3个工作日完成审核,资金到账后次日开始计息。

2.2 定期存款(Certificates of Deposit, CDs)

EmigrantDirect 提供多种期限的定期存款产品,适合有中期资金规划的用户。

当前可能提供的CD类型(以官网为准):

- 6个月

- 12个月

- 18个月

- 3年期

- 5年期

产品优势:

- 固定利率:锁定当前利率,不受市场波动影响;

- 提前支取罚金明确:通常为损失一定天数的利息(如90天),具体条款需查阅合同;

- FDIC 全额保障:本金与利息均在保险范围内。

📌 使用场景举例:若您有一笔 $10,000 的闲置资金,计划1年后用于购房首付,可选择12个月CD以获取高于活期储蓄的收益,同时确保本金安全。

注意事项:

- CD 账户通常要求一次性存入本金;

- 到期后有“宽限期”(如10天),可选择续存或转出;

- 自动续存默认开启,若不希望续存,需在到期前主动操作。

三、用户体验与平台功能

3.1 网站界面与导航设计

EmigrantDirect 的官网(www.emigrantdirect.com)采用简洁、专业的设计风格,主色调为蓝色与白色,符合金融类网站的视觉规范。

界面优点:

- 信息层级清晰:首页明确列出主要产品(Savings, CDs);

- 响应式设计:适配手机、平板与桌面设备;

- 无广告干扰:页面干净,无第三方推广内容。

可改进之处:

- 缺乏中文界面,对非英语用户存在语言门槛;

- 帮助中心内容较为基础,复杂问题需联系客服。

3.2 在线银行功能

登录账户后,用户可使用以下核心功能:

- 账户概览:显示余额、近期交易、利率信息;

- 转账管理:支持与外部银行之间的 ACH 转账(通常1-3个工作日到账);

- 电子对账单:每月自动生成PDF格式账单,可下载保存;

- 安全设置:修改密码、启用双因素认证(2FA)、管理登录设备;

- 客户支持入口:提供电话、邮件联系方式。

📌 实用技巧:建议开启“交易提醒”功能,当发生大额转账或登录异常时,系统将发送邮件或短信通知,提升账户安全性。

3.3 移动端支持情况

截至本文撰写时,EmigrantDirect 未提供独立的移动应用程序(App)。所有操作需通过网页浏览器完成。

⚠️ 影响:对于习惯使用手机银行的用户,缺乏App可能带来不便。建议在手机浏览器中将网站添加至主屏幕,以提升访问效率。

四、安全性与隐私保护

4.1 数据加密与安全协议

EmigrantDirect 采用行业标准的安全措施保护用户数据:

- SSL/TLS 加密:所有网页传输数据均加密处理;

- 多层身份验证:登录时需输入用户名、密码及安全问题;

- 会话超时机制:长时间无操作将自动登出;

- IP地址监控:异常登录尝试将触发警报。

4.2 隐私政策与数据使用

根据其官网隐私声明(Privacy Policy),EmigrantDirect 承诺:

- 不出售用户个人信息给第三方;

- 仅在必要情况下(如反欺诈、合规审查)共享数据;

- 遵守《格雷姆-里奇-比利雷法案》(GLBA)等联邦隐私法规。

📌 用户建议:定期检查账户活动记录,发现可疑交易立即联系客服(电话:1-877-364-7268)。

五、优缺点全面分析

5.1 优势总结

- ✅ FDIC 保险保障:资金安全有国家背书;

- ✅ 高收益储蓄产品:APY 通常高于传统银行;

- ✅ 无账户费用:无月费、无最低余额要求;

- ✅ 操作简便:开户流程清晰,适合新手;

- ✅ 专注存款业务:产品结构简单,风险可控。

5.2 劣势与局限

- ❌ 无移动App:仅支持网页端操作,不便随时随地管理;

- ❌ 仅限美国居民:开户需提供SSN与美国地址,非居民无法使用;

- ❌ 客服渠道有限:无在线聊天功能,依赖电话与邮件;

- ❌ 产品种类单一:无支票账户、信用卡、贷款等综合金融服务;

- ❌ ACH转账速度较慢:通常需1-3个工作日,不适合紧急资金调度。

📌 综合评价:EmigrantDirect 更适合作为“辅助储蓄工具”,而非“主银行账户”。

六、常见问题解答(FAQ)

Q1:谁可以开设 EmigrantDirect 账户?

A:目前仅限 美国公民或合法居民,需提供有效的社会安全号码(SSN)和美国物理地址(P.O. Box 不被接受)。

Q2:开户需要多少初始存款?

A:根据官网信息,无最低开户金额要求,但建议至少存入 $100 以开始享受利息收益。

Q3:利息如何计算与支付?

A:利息按日计算,按月支付。通常在每月最后一个工作日结算并计入账户。

Q4:能否设置自动转账?

A:可以。用户可在“Transfer”页面设置定期从外部银行向 EmigrantDirect 账户转账,支持每周、每月等周期。

Q5:如何关闭账户?

A:登录账户后,进入“Customer Service”或联系客服提交关闭申请。需确保账户余额为零或已安排资金转出。

Q6:是否支持 joint account(联名账户)?

A:是的,EmigrantDirect 支持开设联名账户,适用于夫妻或亲属共同管理资金。

Q7:利率会变动吗?

A:是的。高收益储蓄账户的 APY 属于浮动利率,可能随市场环境调整。银行会提前通知重大利率变更。

Q8:是否有推荐奖励计划?

A:目前官网未显示推荐奖励(Referral Bonus)计划,具体以官方公告为准。

七、使用建议与最佳实践

7.1 适配人群推荐

- 正在寻找 高收益储蓄账户 的用户;

- 希望将应急资金存放在 安全、保本 环境中的人士;

- 已有主银行账户,希望进行 资金分散配置 的投资者;

- 对数字银行接受度高、能适应全线上操作的用户。

7.2 不适合人群

- 需要频繁现金存取或支票服务的用户;

- 希望使用手机App管理账户的移动优先用户;

- 非美国居民或无SSN者;

- 寻求综合金融服务(如贷款、信用卡)的客户。

7.3 资金管理策略建议

1. 阶梯式CD配置:将资金分批投入不同期限的CD,实现流动性与收益平衡;

2. 应急基金存放:将3-6个月生活费存入高息储蓄账户,既安全又增值;

3. 自动化储蓄:设置每月工资到账后自动转入 EmigrantDirect,培养储蓄习惯。

总结:EmigrantDirect 是否值得选择?

EmigrantDirect 作为一家由 FDIC 全面保障的在线银行,凭借其 高收益储蓄账户、零费用政策和简洁的操作流程,在竞争激烈的数字银行市场中占据了一席之地。尽管它缺乏移动App和综合金融产品,但其在“安全储蓄”这一垂直领域的专注表现值得肯定。

对于追求 资金安全、稳定收益、低操作复杂度 的美国居民而言,EmigrantDirect 是一个值得考虑的辅助理财工具。建议用户将其作为主银行之外的“高息资金存放地”,实现资产的优化配置。

📞 客服电话:1-877-364-7268(美国境内免费)

📧 客服邮箱:可通过官网“Contact Us”页面提交表单

在选择任何金融产品前,请务必根据自身财务状况、风险偏好与使用习惯做出理性决策。EmigrantDirect 或许不是最全能的银行,但它可能是您实现稳健财富增长的可靠伙伴。